Góc khuất phía sau nợ xấu bất động sản

- Tọa lạc tại vị trí đắc địa bậc nhất ở khu trung tâm TP.HCM, Saigon One Tower từng được kỳ vọng sẽ trở thành một trong những biểu tượng của thành phố đông dân và phát triển nhất Việt Nam. Tòa nhà cao 55 tầng này được xây dựng trên khu đất rộng 7.000m2 với diện tích xây dựng lên đến 140.000m2 đã đứng đó gần 10 năm qua trong tình trạng xây dựng dở dang. Giờ đây nó trở thành biểu tượng nợ xấu của ngân hàng và bất động sản, biểu tượng cho những góc khuất gây ra nợ xấu ở Việt Nam.

Saigon One Tower - biểu tượng cho những góc khuất gây ra nợ xấu ở Việt Nam

Từ những con số

Thị trường bất động sản đã hồi sinh mạnh mẽ trong 4 năm qua. Giá nhà đất nhiều nơi đã tăng 2-3 lần, thậm chí hàng chục lần. Theo lẽ thường giá bất động sản tăng ở mức cao như vậy thì nợ xấu trong nền kinh thế mà tài sản thế chấp đa số là bằng bất động sản sẽ nhanh chóng được xử lý. Tuy vậy, thực tế các con số thống kê cho thấy số nợ xấu được xử lý trong thời gian qua vẫn còn khá nhỏ. Đặc biệt, đang tồn tại khá nhiều điểm nghẽn cho dù nhiều hành lang pháp lý được tháo dỡ.

Theo con số của NHNN thì dư nợ cho vay bất động sản chiếm 7,5% tổng dư nợ nền kinh tế nhưng nếu tính cả nợ được xếp vào nhóm tín dụng tiêu dùng với mục đích mua nhà, sửa chữa nhà thì tổng dư nợ cho vay bất động sản trên 20%.

Thực vậy, số liệu của Ngân hàng Nhà nước (NHNN) cho biết kể từ khi Quốc hội ban hành Nghị quyết số 42/2017/QH14 có hiệu lực từ 15/08/2017 đã có hơn 138.000 tỉ đồng nợ xấu đã được xử lý, đưa tỷ lệ nợ xấu toàn hệ thống giảm xuống còn 2,09%. Tuy nhiên, đây chỉ là con số báo cáo chính thức của các ngân hàng, tính cả lượng nợ xấu đã bán cho Công ty Quản lý Tài sản (VAMC) và các khoản nợ tiềm ẩn thành nợ xấu là 6,67% tổng dư nợ. Con số này được cho là vẫn còn thấp hơn rất nhiều so với số nợ xấu thực sự của nền kinh tế mà nhiều chuyên gia và tổ chức ước tính.

Dư nợ tín dụng bất động sản giai đoạn năm 2007-2008 chiếm tỷ lệ lên tới 30%. Đặc biệt, một số ngân hàng bị buộc mua lại với giá không đồng, hay phải sáp nhập để tồn tại như Ngân hàng Phương Nam trước đây phần lớn dư nợ cho vay là cho vay bất động sản và đều đã biến thành nợ xấu. Theo số liệu của NHNN, tỷ trọng cho vay bất động sản đến hết tháng 6/2018 chỉ chiếm 7,5% tổng dư nợ nền kinh tế. Đây là một tỷ lệ khá thấp so với những năm trước đó. Tuy vậy, các chuyên gia cho rằng nếu tính cả những khoản vay mua nhà, sửa chữa nhà được xếp vào nhóm tín dụng tiêu dùng mà thực chất là những khoản vay liên quan đến bất động sản thì tỷ lệ cho vay đối với bất động sản lên đến khoảng 20% tổng dư nợ.

Trong số các ngân hàng thương mại, Sacombank cho vay với bất động sản khá cao với tỷ lệ khoảng 17% tổng dư nợ. Tiếp đến là Ngân hàng Techcombank với khoảng 15%. Một số ngân hàng có tỷ lệ dư nợ cho vay bất động sản khá thấp như BIDV chỉ chiếm tỷ lệ 4,2% tổng dư nợ, MBB chưa tới 3%. Các con số này không bao gồm dư nợ của những khoản vay đối với người mua nhà để ở mà nguồn trả nợ là thu nhập thường xuyên của họ. Đây chỉ là những khoản dư nợ đối với những doanh nghiệp vay để thực hiện các dự án bất động sản. Môt điểm đáng lưu ý khác là hiện phần lớn các tài sản đảm bảo của ngân hàng là bất động sản và có giá trị cao hơn khá nhiều so với khoản vay.

Chẳng hạn, tính đến hết quý 2-2018, Vietcombank đang cho khách hàng vay hơn 606.000 tỉ đồng, nhưng tài sản đảm bảo có giá trị lên tới trị giá 873.700 tỉ đồng và trong đó có tới 60% giá trị tài sản đảm bảo cũng đến từ bất động sản. Tương tự tại BIDV, dư nợ cho vay lên tới 929.200 tỉ đồng, tài sản đảm bảo trị giá trên 1,2 triệu tỉ đồng và 60% trong số này là các bất động sản.

Với khối ngân hàng tư nhân thì số tiền tài sản đảm bảo bằng bất động sản có tỷ lệ khá cao. Chẳng hạn tại ACB, dư nợ cho vay là 221.000 tỉ đồng, tài sản đảm bảo có giá trị cao hơn 1,64 lần, trong đó có 87% là giá trị bằng bất động sản. Sacombank có giá trị tài sản cầm cố đạt 462.000 tỉ đồng, trong đó bất động sản chiếm 76%. Các ngân hàng khác như Eximbank, Lienvietpostbank có tài sản cầm cố bằng bất động sản cũng chiếm tỷ lệ khá cao.

Đến góc khuất phía sau

Nếu chỉ nhìn vào con số thống kê, dường như chúng ta thấy tình trạng nợ xấu của ngân hàng hiện nay không đáng lo ngại bởi tỷ lệ nợ xấu chiếm tỷ lệ khá thấp. Hơn nữa, giá trị tài sản đảm bảo đang cao hơn rất nhiều so với tổng dự nợ của ngân hàng. Đặc biệt là trong số tài sản đảm bảo thì bất động sản chiếm tỷ lệ rất cao.

Như vậy, với việc giá bất động sản tăng mạnh như thời gian qua thì rõ ràng việc xử lý nợ xấu sẽ rất thuận lợi và ngân hàng cũng thu hồi được phần lớn nợ xấu. Tuy nhiên, thực tế thì không hẳn đã như vậy. Giới ngân hàng vẫn đang lưu truyền về câu chuyện có một căn nhà trên đường Nguyễn Chí Thanh (Hà Nội) được ngân hàng định giá tới 150 tỉ đồng và cho vay 120 tỉ đồng, nhưng giá trị thật ngôi nhà chỉ khoảng 40 tỉ đồng.

Đã gần chục năm qua khách hàng này không thể trả nợ được nhưng ngân hàng vẫn không thể thu giữ được tài sản này vì nếu thu giữ mang đi đấu giá chỉ thu được một số tiền nhỏ hơn nhiều so với khoản tiền đã vay. Đại án Phạm Công Danh đã làm lộ ra một góc khuất rất lớn trong việc đấu giá đất công và hoạt động cho vay của ngân hàng. Tập đoàn Thiên Thanh (nhóm công ty liên quan) chỉ phải trả 1.251 tỉ đồng để mua lại đất sân vận động Chi lăng có diện tích 6ha, một mức giá được xem là quá thấp so với một mảnh đất “vàng” ở Đà Nẵng. Điều đáng nói là ngay sau khi có được mảnh đất này, ông Danh đã đem đi thế chấp ngân hàng và có thể vay tới 4.000 tỉ đồng, tức cao hơn gấp 3 lần so với mức giá vừa mua.

Một ví dụ điển hình khác là Sacombank. Cuối năm 2017, ngân hàng này công bố bán đấu giá thành công nhóm tài sản tại Khu công nghiệp Đức Hòa III - Long An với tổng diện tích đấu giá lên đến gần 923 ha, với giá là 9.089 tỉ đồng. Đã có khách hàng chấp nhận mua khu đất này và trả ngay 10% tổng số tiền trúng giá, phần còn lại sẽ trả chậm trong 7 năm. Đây được xem là một trong những thành công lớn của Sacombank trong việc xử lý khối nợ xấu khổng lồ do Phương Nam để lại sau khi sáp nhập với ngân hàng này.

Tuy vậy, điều đáng lưu ý là nhiều tài sản tại KCN Đức Hòa III vẫn chưa hoàn thành giải phóng mặt bằng, cơ sở hạ tầng chưa được xây dựng. Bên cạnh đó, nhiều chuyên gia trong giới bất động sản cho rằng giá trị thực mà nhà đầu tư bỏ ra đền bù, giải tỏa trước đây đối với khu đất này chưa đến 1.000 tỉ đồng. Như vậy, điều kỳ lạ là tại sao nhà đầu tư lại có thể vay số tiền gấp nhiều lần giá trị thật của khu đất này.

Với sự tăng giá mạnh của đất đai trong thời gian qua nhưng giá tài sản này vẫn còn thấp hơn so với giá trị khoản vay. Trên đây là một vài ví dụ điển hình về tình trạng định giá, cho vay trong đầu tư bất động sản. Trở lại với câu chuyện của Saigon One Tower, có những điều bất thường xung quanh việc cho vay vốn đối với dự án này. Hai ngân hàng Maritime Bank và DongA Bank sẵn sàng cho công ty này vay với khoản tiền rất lớn mà nay cả lãi và gốc đã lên tới con số hơn 7.000 tỉ đồng, cao hơn nhiều so với tổng đầu tư của dự án được phê duyệt.

Đáng chú ý là trước đó các cổ đông lớn của Địa ốc Sài Gòn M&C (tên trước đây của Công ty đầu tư tòa nhà Saigon One Tower) có liên quan đến DongA Bank như PNJ, Chứng khoán Đông Á. Như vậy, phải chăng có sự ưu ái trong việc cho những công ty “sân sau” vay vốn? Trên đây chỉ là một vài nét phác họa xung quanh vấn đề nợ xấu nói chung và nợ xấu trong bất động sản nói riêng.

Thực tế nợ xấu trong bất động sản ở Việt Nam còn do vô vàn nguyên nhân. Nhiều chủ đầu tư kém về năng lực tài chính nhưng nhờ “quan hệ” với ngân hàng nên dễ dàng vay vốn. Số vốn vay được thậm chí còn cao hơn rất nhiều so với số vốn thực tế để thực hiện dự án. Mục đích của những doanh nghiệp này là nhằm rút vốn từ ngân hàng, sau đó để lại “cục” nợ xấu cho ngân hàng. Một số chủ đầu tư thiếu năng lực triển khai và thiếu cả nguồn lực tài chính nhưng nhờ quan hệ để có được dự án sau đó chuyển nhượng kiếm lời.

Ngoài ra, có những dự án vướng mắc về pháp lý xin giấy phép đầu tư, giải phóng mặt bằng… khiến cho dự án không thể triển khai được dẫn đến hàng nghìn tỉ đồng bị chôn vùi trong đất đai và không thể trả được nợ ngân hàng.

Và những rủi ro khó lường

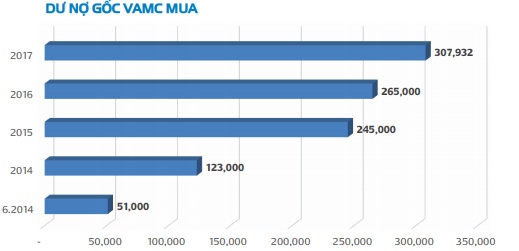

Trước đây, việc thu hồi tài sản đảm bảo phải trải qua một thủ tục tố tụng kéo dài nhiều năm và chi phí vô cùng tốn kém. Từ khi Nghị quyết 42 ra đời đã tháo gỡ phần nào những khó khăn vướng mắc trong việc thu hồi các tài sản đảm bảo. Tuy vậy, việc xử lý nợ xấu thật sự trong nền kinh tế vẫn còn tồn tại rất nhiều vướng mắc. Rất nhiều tài sản đảm bảo được VAMC đem ra đấu giá nhưng không thành công. Việc chuyển nhượng các khoản nợ cho những tổ chức xử lý nợ xấu chuyên nghiệp rất khó khăn. Nguyên nhân Việt Nam vẫn chưa hình thành một thị trường mua bán nợ thực sự. Các thành viên của thị trường như các đơn vị định giá nợ, định giá tài sản đảm bảo, các nhà môi giới chuyên nghiệp, các công ty xử lý nợ chuyên nghiệp, nguồn vốn đủ mạnh và nguồn nhân lực… vẫn còn thiếu vắng.

Thời gian qua, nhiều khoản nợ xấu và tài sản đảm bảo mới chỉ chuyền từ tay người này sang tay người khác chứ chưa thực sự được xử lý

VAMC từng được kỳ vọng sẽ là nhân tố để xử lý nợ xấu của Việt Nam nhưng mới có vốn điều lệ 2.000 tỉ đồng và không thể hoạt động mua bán và xử lý nợ như một doanh nghiệp xử lý nợ thực sự. Một công ty khác được thành lập từ lâu là Công ty Mua bán nợ Việt Nam (DATC) trực thuộc Bộ Tài Chính có vốn điều lệ 6.000 tỉ đồng nhưng chỉ đảm nhiệm công việc “chính trị” là xử lý nợ tại các doanh nghiệp nhà nước.

Ngoài ra, còn có gần 30 công ty quản lý tài sản (AMC) của các ngân hàng nhưng chủ yếu dùng để xử lý nợ nội bộ và đa phần còn yếu về vốn và nhân lực. Bên cạnh đó, còn một rào cản rất lớn nữa là hành lang pháp lý cho việc xử lý nợ, tài sản đảm bảo hiện vẫn còn nhiều thiếu sót do đó cũng ảnh hưởng đến việc xử lý nợ của nền kinh tế. Gần đây cũng đã xuất hiện một số dấu hiệu khá tích cực. Chẳng hạn, mới đây công ty chuyên tái cấu trúc tài sản xấu của Nhật là Samurai Power bất ngờ đặt chân vào thị trường Việt Nam khi rót 31 triệu USD vào một công ty chuyên tái cơ cấu nợ là IDS Equity Holdings (Việt Nam) thông qua việc mua lại một lượng cổ phần.

Một số nhà đầu tư trong nước cũng bắt đầu tham gia vào thị trường này. Chẳng hạn, Công ty Bất động sản Hà Đô đã thâu tóm Công ty Mua bán nợ xấu Minh Long Sài Gòn. Tân Hiệp Phát cũng đã thành lập công ty mua bán nợ với vốn điều lệ 100 tỉ đồng để mua bán các khoản nợ xấu trong lĩnh vực bất động sản.

Dù có một vài tín hiệu đáng tích cực, nhưng nhiều chuyên gia vẫn cho rằng việc xử lý nợ xấu vẫn sẽ rất khó khăn. Hàng trăm nghìn tỉ đồng là nợ xấu trong các ngân hàng bị mua với giá 0 đồng vẫn chưa có phương án khả thi nào để xử lý. Ví dụ điển hình như nợ món nợ xấu của Ngân hàng Xây dựng là tài sản đảm bảo là sân vận động Chi Lăng, tại Đà Nẵng vẫn loay hoay chưa tìm ra phương án.

Ngay cả những tài sản gần 1.000 ha đất tại KCN Đức Hòa III đã được doanh nghiệp mua lại nhưng tài sản chắc chắn còn lâu nữa mới đưa vào sản xuất, tạo ra giá trị cho nền kinh tế nên thực chất đó vẫn được xem là “nợ xấu” trong nền kinh tế. Thời gian qua, nhiều khoản nợ xấu, tài sản đảm bảo mới chỉ chuyền từ tay người này sang tay người khác chứ chưa thực sự được xử lý.

Hàng triệu tỉ đồng đang chôn vùi trong những tài sản không sinh lời, không tạo ra giá trị cho nền kinh tế khiến cho hiệu quả của nền kinh tế giảm sút và rủi ro tích lũy ngày càng lớn. Việc “đánh tan” cục nợ xấu trong bất động sản vẫn còn rất khó khăn và rủi ro tiềm ẩn nợ xấu trong bất động sản vẫn còn rất lớn.

Hoàng Nam

Theo cafeland.vn

.jpg "Thái Nguyên: Dân khóc dở, mếu dở vì mua đất đấu giá của huyện Phú Lương")